行业深度!2021年中国数字控制机床行业竞争格局及市场占有率分析 将向柔性化、网络化、智能化发展

时间: 2024-08-09 04:14:39 | 作者: 数控系统

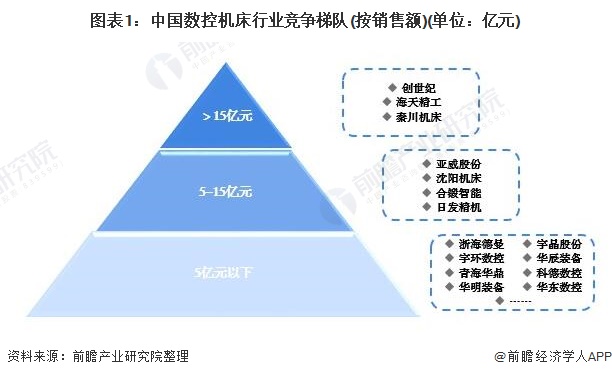

数字控制机床是装备制造业的“工作母机”,机床行业技术水平和产品质量是衡量一个国家装备制造业发展水平的重要标志。依据我国数字控制机床行业企业的数字控制机床业务销售额划分,可分为3个竞争梯队。其中,数字控制机床营业收入大于15亿元的企业有创世纪、海天精工和秦川机床;数字控制机床营业收入在5-15亿元之间的企业有:亚威股份、沈阳机床、合锻智能日发精机;其余企业数控机床业务营业收入在5亿元以下。

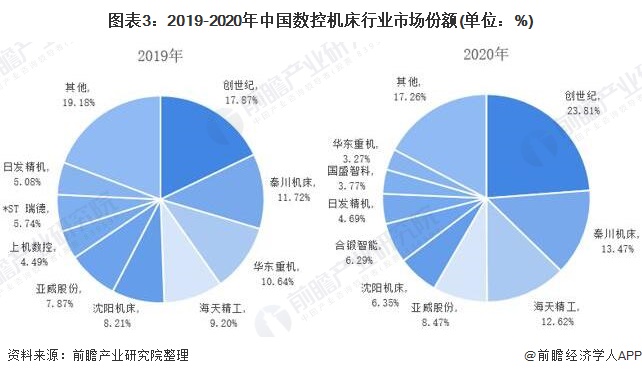

2、中国数控机床行业市场占有率:2020年TOP3企业市场占有率达到49.9%

目前,中国数字控制机床行业的上市公司有创世纪、秦川机床、海天精工、亚威股份、沈阳机床、合锻智能、日发精机、国盛智科华东重机浙海德曼宇晶股份宇环数控华辰装备、青海华鼎、科德数控、华明装备、华东数控、中航高科山东威达上机数控,其中有突出贡献的公司是创世纪。

2019年,中国数字控制机床行业市场占有率前三名是创世纪、秦川机床和华东重机,市场占有率分别为17.87%、11.72%和10.64%;2020年,中国数字控制机床行业市场占有率前三名是创世纪、秦川机床和海天精工,市场占有率分别为23.81%、13.47%和12.62%。

总体来看,我国数字控制机床行业的市场集中度在逐步提升。根据上述市场占有率计算得出CR3和CR5,2019-2020年,CR3由40.23%增加至49.9%,CR5由57.64%增加至64.72%,还在于数字控制机床行业具有技术和人才壁垒、资金壁垒、品牌壁垒和管理上的水准壁垒等。

数字控制机床行业的上市公司中,大部分公司的业务以国内市场为主,我国华东地区制造业发达,对数字控制机床的需求量大,大部分数字控制机床上市公司在华东地区均有布局。从产品方面来看,数字控制机床上市公司均加大了对于中高端数字控制机床的研发,我国数字控制机床行业向柔性化、网络化、智能化发展。

从企业数字控制机床业务的竞争力来看,创世纪的竞争力排名较强;其次是海天精工,自成立以来致力于高端数字控制机床的研发、生产和销售。

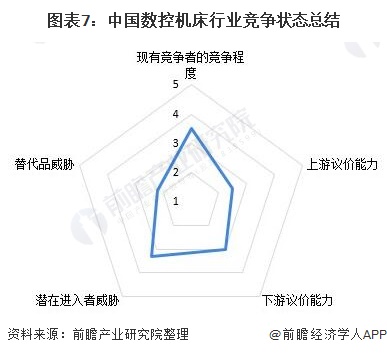

从五力竞争模型角度分析,目前,数控机床是机床产品的发展趋势,替代品威胁较小;现有竞争者数量增多,但已经初步形成一定的竞争格局;上游供应商一般为主要为钢铁铸件、数控系统、电子元器件等企业,议价能力较弱;下游应用市场需求范围较广,且数字控制机床有一定的刚性需求特性,因此,下游需求市场对数字控制机床的议价能力较弱;同时,因行业存在资金壁垒、技术壁垒,潜在进入者威胁相对较小。

以上数据来源及分析请参考于前瞻产业研究院《中国数字控制机床行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对数字控制机床行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来数字控制机床行业发展轨迹及实践经验,对数字控制机床行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。